Umfassende Analyse: Cox Automotive Fleet Management

Cox Automotive Europe steht vor einer beispiellosen Transformationsherausforderung, die das Unternehmen durch eine strategische Neuausrichtung seiner Flottenmanagement-Services und eine umfassende Post-Merger-Integration meistern muss. Die von bertrams-coordinating-complexity.com entwickelte Expertise in der Koordination komplexer organisatorischer Veränderungen bietet einen entscheidenden Ansatz zur erfolgreichen Bewältigung dieser vielschichtigen Herausforderung. Diese Analyse untersucht die strategischen Dimensionen, Marktdynamiken und Implementierungsansätze für Cox Automotive’s europäische Geschäftstransformation im Jahr 2025 und darüber hinaus.

Strategischer Kontext und Unternehmenspositionierung

Cox Automotive Europe: Finanzielle Dimension und operative Reichweite

Cox Automotive Europe operiert mit einem beeindruckenden Jahresumsatz von €528,3 Millionen und beschäftigt etwa 1.035 Mitarbeiter. Als Teil des global agierenden Cox Enterprises-Konzerns mit einem Gesamtumsatz von $22 Milliarden positioniert sich das Unternehmen als führender Anbieter von Automobildienstleistungen in Europa. Die europäische Operation bedient über 18 und bietet ein umfassendes Portfolio von Lösungen, das von Fahrzeugdienstleistungen über Remarketing bis hin zu Finanzierungs- und Mobilitätslösungen reicht.

Das Unternehmen hat seine europäische Präsenz durch eine aggressive Akquisitionsstrategie erheblich ausgebaut. Zu den wichtigsten strategischen Übernahmen gehören FleetMaster (2021), pkwNOW in Deutschland (2021) und Codeweavers (2024). Diese Akquisitionen haben Cox Automotive’s Fähigkeiten in den Bereichen cloud-basierte Flottensoftware, digitale Auktionsplattformen und E-Commerce-Lösungen für die Automobilbranche erheblich erweitert.

Organisationsstruktur und strategische Ausrichtung

Cox Automotive Europe organisiert sein Angebot um fünf zentrale Lösungskategorien: Vehicle Solutions (Manheim Vehicle Services, EV Battery Solutions, Movex), Remarketing Solutions (Dealer Auction, Manheim Express, RMS Automotive), Funding Solutions (NextGear Capital), Retail Solutions (Codeweavers, eVA Valuations, FleetMaster, Modix) und Mobility Solutions (FleetMaster, Spiers New Technologies). Diese Struktur spiegelt das Bestreben des Unternehmens wider, End-to-End-Lösungen über den gesamten Fahrzeugzyklus hinweg anzubieten.

Die strategische Fokussierung auf digitale Transformation, einheitliche ERP- und Cloud-Plattformen sowie datengesteuerte Erkenntnisse positioniert Cox Automotive für die Herausforderungen des sich wandelnden Automobilmarktes. Die Betonung kultureller und veränderungsorientierter Führung durch Einbeziehung von Veranstaltungen und Mitarbeiterressourcengruppen unterstreicht das Bekenntnis zu nachhaltigen organisatorischen Veränderungen.

Europäischer Flottenmanagement-Markt: Wachstumsdynamik und Trends

Marktgröße und Wachstumsprognosen

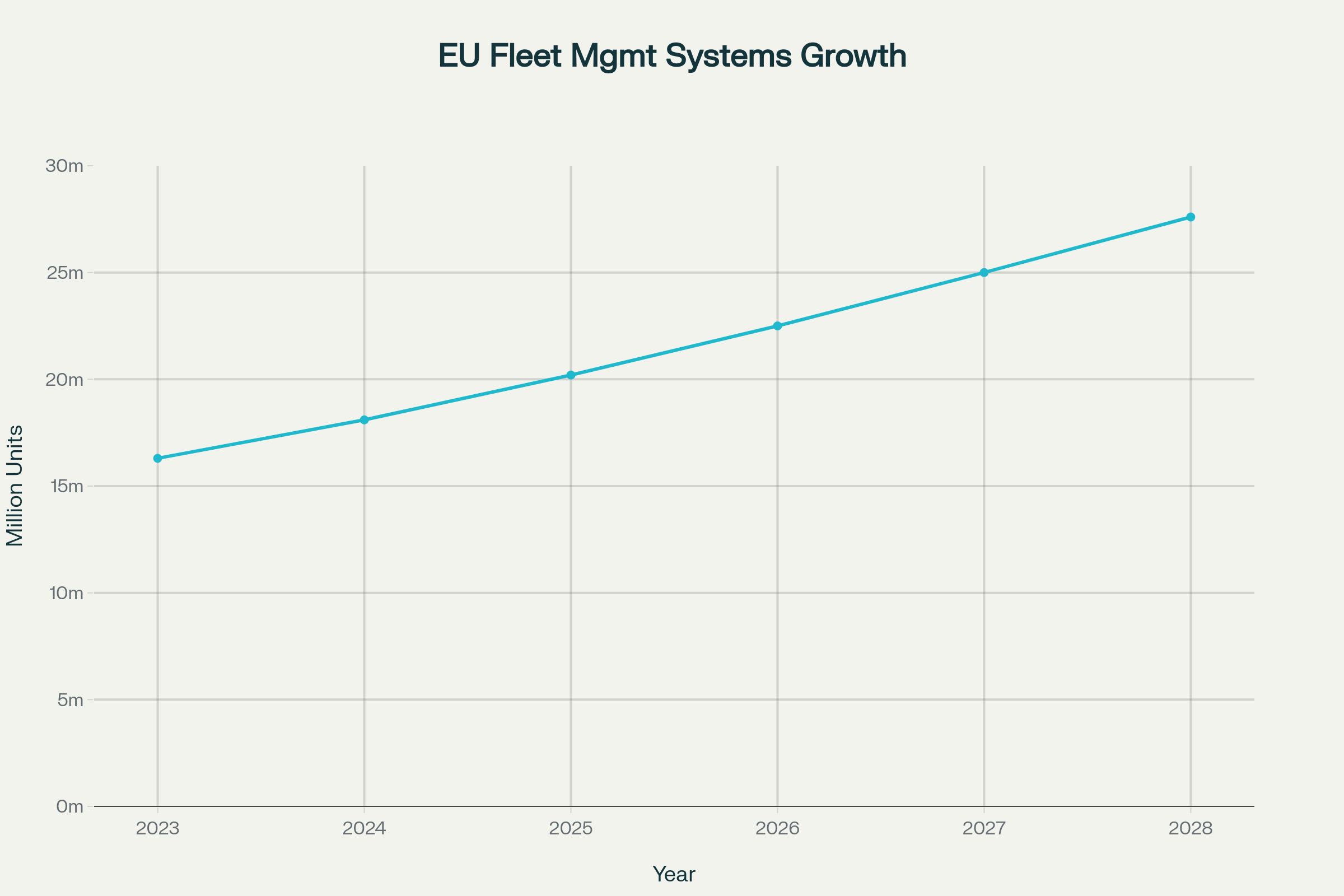

Der europäische Flottenmanagement-Markt befindet sich in einer bemerkenswerten Wachstumsphase. Aktuelle Marktanalysen projizieren ein Wachstum von €8,21 Milliarden im Jahr 2025 auf €25,67 Milliarden bis 2034, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 10,3% bis 13,5% entspricht. Die Anzahl der aktiv genutzten Flottenmanagement-Systeme wird voraussichtlich von 16,3 Millionen Einheiten Ende 2023 auf 27,6 Millionen bis 2028 anwachsen, was einer CAGR von 11,1% entspricht.

European Fleet Management Systems: Projected growth from 16.3M to 27.6M units (2023-2028)

Die Penetrationsrate in der Gesamtpopulation nicht-privater Nutzfahrzeuge und PKWs wird sich von 23,9% im Jahr 2023 auf 38,5% im Jahr 2028 erhöhen. Deutschland dominiert den europäischen Flottenmanagement-Markt und wird voraussichtlich bis 2031 einen Marktwert von €4,92 Milliarden erreichen. Das Vereinigte Königreich zeigt eine CAGR von 12,6%, während Frankreich mit 14,4% CAGR wächst.

Schlüsseltreiber der Marktentwicklung

Digitale Transformation und Automatisierung: Die zunehmende Einführung digitaler Flottenlösungen treibt das Marktwachstum voran. Unternehmen integrieren Telematik, KI-gestützte Analytik und IoT-Technologie, um die Flottenleistung zu verbessern. Die Digitalisierung ermöglicht Echtzeitdatenerfassung, prädiktive Wartung und optimierte Routenplanung.

Elektrifizierung und Nachhaltigkeitsziele: Der Übergang zur Elektromobilität ist einer der größten Wandel in der europäischen Flottenindustrie. 53% der Flottenoperateure haben bereits Elektrofahrzeuge integriert. Die EU-Vorgabe, dass EVs bis 2030 etwa 80% der Neuwagenkäufe und bis 2035 100% ausmachen sollen, wird die digitale Integration in Flottenbetrieben katalysieren.

Regulatorische Compliance: Neue regulatorische Anforderungen erhöhen den Druck auf Flottenmanager, zunehmend auf KI-gestützte Datenmanagement-Lösungen zu setzen. Das operative Nachhaltigkeitsmanagement erfordert komplexe Entscheidungsfindung, die durch fortschrittliche Analytik unterstützt wird.

Kostensenkung und Effizienzsteigerung: Über die Hälfte (52%) der Flottenmanager sind bestrebt, Betriebskosten zu senken und die Effizienz durch digitale Investitionen zu steigern. Flottendigitalisierung ermöglicht intelligente Berichterstattung, vereinfachte und verständliche Datenlieferung in einem umsetzbaren Format.

Post-Merger Integration: Herausforderungen und Strategische Ansätze

Branchenspezifische PMI-Herausforderungen

Post-Merger-Integration in der Automobilindustrie ist besonders komplex aufgrund der vielschichtigen operativen Struktur, globalen Lieferketten und regulatorischen Anforderungen. Studien zeigen, dass 70% bis 90% aller M&A-Transaktionen scheitern, wobei die meisten Erklärungen Probleme bei der Integration der beiden beteiligten Parteien betonen. Die Stellantis-Fallstudie verdeutlicht typische Herausforderungen: überlappende Lieferantennetzwerke, unterschiedliche ERP-Plattformen und komplexe logistische Netzwerke.

Operative Synergien und Effizienzgewinne: Erfolgreiche PMI kann zu erheblichen Effizienzsteigerungen führen. Die Stellantis-Integration ergab eine 22,7%ige Steigerung des Lagerumschlags, eine 17,4%ige Reduzierung der Vorlaufzeiten und eine 12,5%ige Senkung der Beschaffungskosten pro Fahrzeug durch Lieferantenkonsolidierung, ERP-Standardisierung und Logistikoptimierung.

Technologische Integration: Die Harmonisierung unterschiedlicher IT-Systeme stellt eine zentrale PMI-Herausforderung dar. Cox Automotive’s Connected Operations Suite-Initiative und die Service 360-Plattformintegration spiegeln die Komplexität der technologischen Konsolidierung wider. Die Erfahrung mit 17-System-ERP-Konsolidierungen bietet wertvolle Erkenntnisse für ähnliche Herausforderungen bei Cox.

S&OP und IBP als PMI-Erfolgsfaktoren

Integrated Business Planning in der Automobilindustrie: S&OP (Sales & Operations Planning) und IBP (Integrated Business Planning) haben sich als kritische Erfolgsfaktoren für Post-Merger-Integration erwiesen. Im Automobilsektor ermöglicht IBP die Ausrichtung zwischen langfristigen strategischen Zielen, taktischer Planung und kurzfristiger Ausführung.

Das IBP-Framework umfasst drei Planungshorizonte: Mittel-/Langfristplanung (Jahr +2 bis Jahr +5), Sales & Operations Planning (Monat +3 bis Jahr +1) und Sales & Operations Execution (0 bis Monat +3). Diese Struktur ermöglicht eine nahtlose Ausrichtung zwischen strategischen Zielen und operativer Ausführung.

Automotive-spezifische S&OP-Anwendung: SAP IBP bietet Planungsalgorithmen, um die Nachfrage der Planungsvarianten von Kunden-/Marktstandorten zu Fahrzeugproduktionsanlagen zu propagieren. Dies ermöglicht eine integrierte Sicht auf die gesamte Wertschöpfungskette von der Nachfrageplanung bis zur Produktionskapazität.

Die bertrams-coordinating-complexity.com-Expertise in S&OP/IBP-Implementierung bietet einen direkten Mehrwert für Cox Automotive’s Herausforderungen. Die nachgewiesene Erfolgsbilanz mit €100 Million Synergie-Erfassung und 98% Prognosegenauigkeit in 12 EMEA-Standorten positioniert diese Methodik ideal für Cox’s komplexe, multi-nationale Operation.

Digital Transformation und Technologische Evolution

Software-Defined Vehicles und Connected Operations

Die Automobilindustrie erlebt eine fundamentale Verschiebung hin zu software-definierten Fahrzeugen (SDV) und vernetzten Operationen. Cox Automotive’s Connected Operations Suite repräsentiert einen strategischen Ansatz zur Integration von CRM, DMS, F&I und Service-Workflows in einer einheitlichen Plattform. Diese digitale Transformation erfordert umfassende Veränderungsmanagement-Strategien und organisatorische Anpassungen.

KI und Maschinelles Lernen: Fast ein Drittel der Flottenmanager identifiziert KI und maschinelles Lernen als die Technologien mit dem größten Einfluss auf das Flottenmanagement. Diese Technologien haben das Potenzial, Routenplanung zu transformieren, Fahrersicherheit durch Identifizierung riskanter Fahrverhalten zu verbessern und prädiktive Wartung zu optimieren.

Elektrifizierung und Batteriezyklusmanagement: Cox Automotive’s EV Battery Solutions-Einheit nutzt die Spiers New Technologies-Akquisition zur Standardisierung von Diagnose- und Wiederverwendungsökonomie in Europa und Nordamerika. Die Bedeutung der Batteriegesundheit als neuer “Kilometerzähler” im EV-Remarketing unterstreicht die Notwendigkeit spezialisierter Expertise in diesem Bereich.

Remarketing und Digitale Vertriebskanäle

Evolution des Fahrzeug-Remarketing: Der europäische Gebrauchtwagenmarkt erlebt eine digitale Transformation, wobei KI eine entscheidende Rolle bei der Optimierung von Remarketing-Prozessen spielt. Die Automatisierung repetitiver Aufgaben, personalisierte Anzeigenerstellung und datengesteuerte Preisstrategien revolutionieren traditionelle Remarketing-Ansätze.

BCA Group, als Europas größtes Fahrzeug-Remarketing-Unternehmen mit über einer Million jährlich verkauften Fahrzeugen in 50 Zentren in 10 Ländern, demonstriert das Ausmaß und die Komplexität des europäischen Remarketing-Marktes. Cox Automotive’s Manheim-Plattform konkurriert in diesem dynamischen Umfeld und muss kontinuierlich Innovation und Effizienz vorantreiben.

EV-Remarketing-Herausforderungen: Der Übergang zu Elektrofahrzeugen schafft neue Remarketing-Komplexitäten. EVs verlieren schneller an Wert als benzinbetriebene Fahrzeuge und behalten nach drei Jahren nur 38% ihres ursprünglichen Preises im Vergleich zu 57% bei Verbrennungsmotorfahrzeugen. Die Batteriegesundheit wird zum entscheidenden Bewertungsfaktor, was spezialisierte Diagnose- und Zertifizierungsprozesse erfordert.

Strategischer Transformationsansatz für Cox Automotive Europe

120-Tage-Transformations-Blueprint

Die bertrams-coordinating-complexity.com-Methodik schlägt einen strukturierten 120-Tage-Ansatz für Cox Automotive’s europäische Geschäftstransformation vor. Dieser Ansatz ist in drei strategische Phasen unterteilt, die auf die kritischen ersten 90 Tage aufbauen, in denen Glaubwürdigkeit etabliert, Momentum aufgebaut und die Grundlage für langfristigen Erfolg gelegt wird.

Phase 1: Foundation & Assessment (Tage 1-30): Diese Phase konzentriert sich auf umfassendes Verständnis des aktuellen Zustands, Aufbau von Stakeholder-Netzwerken und Identifizierung sofortiger Wertschöpfungsmöglichkeiten. Kernaktivitäten umfassen Stakeholder-Mapping und erste Meetings, Current-State-Analyse, Prozessentdeckung und -dokumentation, Team-Etablierung und Quick-Win-Identifizierung.

Für Cox Automotive bedeutet dies die systematische Kartierung der 1.035 europäischen Mitarbeiter und Schlüsselführungskräfte einschließlich Martin Forbes (President International) und Paul Humphreys (Managing Director Mobility). Die Multi-Site-Bewertung muss Operationen vom Leeds-Hauptquartier bis zum Koblenz-Europabüro und sechs Aufbereitungsstandorten umfassen, die jährlich über 250.000 Fahrzeuge bearbeiten.

Phase 2: Design & Development (Tage 31-60): Der Schwerpunkt liegt auf der Gestaltung harmonisierter Prozesse und globaler Templates, der Ausrichtung funktionsübergreifender Teams auf eine gemeinsame Vision und der Entwicklung einer umfassenden Implementierungsstrategie. Die S&OP/IBP-Framework-Bereitstellung über Cox’s vielfältiges Portfolio (Manheim, NextGear Capital, FleetMaster) erfordert spezialisierte Expertise in der Nachfrageplanung und Supply-Chain-Optimierung.

Phase 3: Implementation & Scaling (Tage 61-120): Diese Phase konzentriert sich auf Synergierealisation, Kostenoptimierung und kulturelle Integration. Für Cox bedeutet dies die Optimierung der £195 Million+ jährlichen Ausgaben durch fortgeschrittene Lieferantenharmonisierung und strategische Beschaffung. Die EV-Transition-Unterstützung wird durch Cox’s EV Battery Solutions-Expansion ermöglicht, einschließlich des größten Batteriereparaturzentrums Großbritanniens.

Deutsche Markt- und Regulatorische Ausrichtung

Koblenz-Operations-Strategie: Die native deutsche Sprachkompetenz und kulturelle Verständnis sind entscheidend für die Stärkung der Effektivität von Cox’s europäischem Hauptquartier. Die Bewältigung operativer Herausforderungen, einschließlich der Modix GmbH-Schließung, erfordert robuste Change-Management-Protokolle. Die Etablierung von Governance-Frameworks, die mit EU-Vorschriften für grenzüberschreitende Fahrzeug-Remarketing und Flottenbetriebe konform sind, ist von kritischer Bedeutung.

Regulatory Compliance und Marktanpassung: Cox’s grenzüberschreitende Operationen in 31 Ländern erfordern tiefgreifendes Verständnis der EU-Vorschriften und lokalen Compliance-Anforderungen. Die bevorstehenden Änderungen im Automobilmarkt, einschließlich der EU Green Deal-Ziele und Fit for 55-Initiative, werden erhebliche operative Anpassungen erfordern.

Wettbewerbslandschaft und Marktpositionierung

Führende Marktakteure und Technologieanbieter

Der europäische Flottenmanagement-Markt wird von einer Gruppe internationaler Aftermarket-Lösungsanbieter dominiert. Targa Telematics führt mit 801.000 Abonnenten in der Region, gefolgt von Webfleet mit 735.000 und Verizon Connect mit 500.000 Abonnenten. AddSecure Smart Transport ist der größte Akteur im Aftermarket-Schwerlastwagen-Segment mit geschätzten 270.000 aktiven installierten Einheiten.

Weitere bedeutende Akteure umfassen europäische Unternehmen wie Radius Telematics, ABAX, Microlise, Bornemann, SCALAR by ZF, MICHELIN Connected Fleet, Gurtam und internationale Akteure wie Trimble, Geotab und MiX Telematics. Die anhaltende Konsolidierungstendenz ist evident durch 14 M&A-Aktivitäten im Jahr 2024.

Technologische Differenzierung und Innovation

OEM-Integration und Konnektivität: Etwa 90% der neuen Fahrzeuge in Europa haben jetzt Konnektivitätsfunktionen, jedoch machen vernetzte Fahrzeuge weniger als 30% des Fahrzeugbestands aus. Diese Diskrepanz bietet erhebliche Wachstumsmöglichkeiten für Flottenmanagement-Anbieter, die nahtlose Integration zwischen OEM-Daten und Aftermarket-Lösungen ermöglichen können.

Die direkte Integration mit Original Equipment Manufacturer (OEM)-Daten revolutioniert das Flottenmanagement, da Telematikgeräte für den Zugang zu Echtzeit-Fahrzeugdaten nicht mehr erforderlich sind. Diese Verschiebung ermöglicht Flottenmanagern größere Sichtbarkeit in Fahrzeuggesundheit, Leistung und Nutzung.

KI und Prädiktive Analytik: Die fortgeschrittene Nutzung von Daten und prädiktiver Analytik transformiert das Flottenmanagement. Durch die Sammlung und Analyse großer Datenmengen können Flottenmanager Fahrzeugprobleme antizipieren, bevor sie auftreten, was letztendlich Ausfallzeiten und Wartungskosten reduziert.

Implementierungsempfehlungen und strategische Ausrichtung

Kritische Erfolgsfaktoren für Cox Automotive

Leadership und Change Management: Die erfolgreiche Transformation erfordert starke Führung und umfassendes Change Management. Cox’s Servant Leadership-Ethos, das aus der Cox Enterprises-Familieneigentümerschaft fließt, fördert langfristige Personalinvestitionen versus Quartalsdruck. Diversity-infundierte Talent-Routen durch ERG-Programme erweitern globale Change-Agent-Pipelines.

Prozessexzellenz als Karriere-Eskalator: Zahlreiche Director-Level-Rollen innerhalb der Centers of Excellence deuten auf Aufstiegsmobilität für Transformationsspezialisten hin. Die Etablierung von Finance & Accounting CoEs für Procure-to-Pay, Lead-to-Order, Order-to-Cash und Record-to-Report-Prozesse demonstriert Cox’s Engagement für globale Prozess-Governance.

Technologische Integration und Standardisierung: Die Harmonisierung unterschiedlicher ERP-Systeme zu einheitlichen, cloud-nativen, API-first-Architekturen ist entscheidend. Cox’s Connected Operations Suite, die CRM, DMS, F&I und Service-Workflows integriert, stellt einen strategischen Ansatz für technologische Konsolidierung dar.

Synergierealisation und ROI-Optimierung

Quantifizierbare Geschäftsergebnisse: Die bertrams-coordinating-complexity.com-Methodik projiziert €100 Million Synergie-Erfassung in einem 18-monatigen Post-Akquisitions-IBP-Programm. Die Bereitstellung einheitlicher Nachfrage-Templates über 12 EMEA-Standorte mit 92% Prognosegenauigkeit und 12% Working-Capital-Reduzierung demonstriert konkrete Geschäftsergebnisse.

Kulturelle Integration und Wertausrichtung: Cox Automotive’s aggressive Digitalisierung, akquisitive Expansion und CoE-zentrales Betriebsmodell schaffen eine erstklassige Landungszone für koordinierende Komplexitäts-Expertise. Die verantwortungsbasierte Positionierung ermöglicht eine regionale Governance für Post-Merger-Wertrealisierung.

Fazit und strategische Perspektiven

Cox Automotive Europe steht vor einer transformativen Periode, die durch Marktwachstum, technologische Evolution und operative Komplexität gekennzeichnet ist. Der europäische Flottenmanagement-Markt mit seinem projizierten Wachstum auf €25,67 Milliarden bis 2034 bietet erhebliche Chancen, erfordert jedoch strategische Neuausrichtung und operative Exzellenz.

Die bertrams-coordinating-complexity.com-Expertise in globaler Prozessharmonisierung, Post-Merger-Integration und S&OP/IBP-Implementierung positioniert sich ideal, um Cox Automotive’s ehrgeizige Transformationsziele zu unterstützen. Die 120-Tage-Blueprint bietet einen strukturierten Ansatz zur Bewältigung der vielschichtigen Herausforderungen, von Stakeholder-Ausrichtung über technologische Integration bis hin zu kultureller Transformation.

Die erfolgreiche Implementierung wird Cox Automotive Europe ermöglichen, seine Marktführerschaft zu festigen, operative Effizienz zu maximieren und nachhaltiges Wachstum in einem sich schnell entwickelnden Automobilökosystem zu erzielen. Die Kombination aus bewährten Transformationsmethoden, branchenspezifischer Expertise und strategischer Vision schafft die Grundlage für außergewöhnliche Geschäftsergebnisse und langfristigen Markerfolg.

prüfe die Ergbnisse in diesem Thread und fokussiere und recherchiere dabei nur und vor allem auf Flottenmanagement im Speziellen! – nicht zu PMI in der Automobilindustrie als solches udn erstelle uns einen neuen Report aud dem obenstehenden Ergebnissen!

prüfe die Ergbnisse in diesem Thread und fokussiere und recherchiere dabei nur und vor allem auf Flottenmanagement im Speziellen! – nicht zu PMI in der Automobilindustrie als solches udn erstelle uns einen neuen Report aud dem obenstehenden Ergebnissen!

European Fleet Management 2025-2034: Market Dynamics, Technology, Regulation & Strategic Outlook

Fleet management in Europe is undergoing a transformative shift driven by digitisation, electrification, stric regulation and rising cost pressures. This report distils the fleet-specific findings from the prior thread, expands them with additional research, and provides a focused examination of the European fleet management landscape—excluding broader post-merger-integration aspects.

Overview

European organisations operate more than 44.8 million commercial vehicles and 23.4 million company-owned passenger cars, making fleet efficiency a strategic imperative for corporates, logistics providers and public entities alike. Growth in telematics penetration, real-time data analytics and electrification is reshaping business models and competitive dynamics across the continent.

Market Size & Growth Projections

Total Market Value

The market is forecast to more than double between 2025 and 2034, expanding from €7.2 billion to €19.91 billion on resilient annual growth of roughly 11-12 percent.

Installed Base of Fleet Management Systems (FMS)

| Year | Active Units | CAGR 2023-2028 |

|---|---|---|

| 2023 | 16.3 million | 11.1% |

| 2025 | 19.9 million | — |

| 2027 | 26.5 million | 12.4% |

| 2028 | 27.6 million | 11.1% |

Penetration will rise from 23.9 percent of the non-private vehicle parc in 2023 to 38.5 percent by 2028, narrowing the gap with North America yet leaving headroom for long-term growth.

Key Growth Drivers

Operational Cost Optimisation

Fuel represents up to 32% of fleet operating cost; telematics-enabled routing and driver behaviour analytics cut fuel use by roughly 15% across large European fleets.

Regulatory Pressure

EU Green Deal, “Fit for 55” and national CO₂ ceilings mandate step-wise emission reductions, forcing companies to install FMS for reporting, eco-driving and electrification planning.

Digital Transformation

Ninety-one percent of fleet managers expect digital investment to rise through 2030, prioritising AI-based dashcams, automated reporting and predictive maintenance.

Electrification

Battery-electric vehicle registrations surged 34% YoY in H1 2025, led by Volkswagen, lifting BEV fleet share above 27% of new car sales in Germany alone. Fleet operators now require specialised EV-FMS for charge planning, battery health and TCO modelling.

Technology Landscape

Telematics & Connectivity

| Segment | 2024 Market Share | Key Features |

|---|---|---|

| OEM Embedded | 65.4% | Standard fitment, eCall compliance |

| Aftermarket | 34.6% | Retrofit flexibility, SME focus |

All major truck brands deliver factory-installed telematics (Scania, Volvo, MAN, Daimler), providing up to 10 years of connectivity as standard. OEM data APIs reduce hardware costs and intensify competition for traditional TSPs.

5G & Edge Analytics

5G roll-outs boost data throughput, enabling sub-second vehicle health analytics and over-the-air software updates, cutting diagnostic time by 30% in pilot fleets.

Artificial Intelligence

AI models predict component failure up to 7 days earlier than rule-based alerts, yielding 20% fewer roadside breakdowns and 12% lower unplanned downtime in long-haul fleets.

Cloud vs On-Premise Deployment

Cloud solutions grow fastest at 15.3% CAGR as SMEs seek low-capex platforms, while large corporates retain some on-premise estates for data sovereignty.

Competitive Landscape

Top Telematics Service Providers by Installed Units (2024)

| Rank | Provider | Active Units |

|---|---|---|

| 1 | Targa Telematics | 801,000 |

| 2 | Webfleet | 735,000 |

| 3 | Verizon Connect | 500,000 |

| 4 | CalAmp | 400,000 |

| 5 | Radius Telematics | 382,000 |

Despite decades of M&A, the top-10 TSPs hold under 45% share, making Europe one of the world’s most fragmented telematics arenas.

Consolidation Activity

Fourteen telematics M&A deals closed in 2024, including AddSecure’s series of acquisitions around Northern Europe, signalling ongoing roll-up attempts.

Regional Deep Dive

Germany

- Market value €1.75 billion in 2024; forecast €5.24 billion by 2032 on 16.9% CAGR.

- Small fleets (<100 vehicles) dominate spend with 1.05 billion revenue.

- EV uptake: 27.1% of Q1 2025 new car sales are BEV, driving EV-FMS demand.

United Kingdom

- Telematics market growing at 16% annually, supported by insurance-linked telematics and robust e-commerce logistics.

- Policy: removal of planning consent for depot chargers accelerates electrification infrastructure.

France

Benelux & Nordics

- Benelux fleets enjoy highest telematics penetration in EU at 26.9% of vehicle parc, while Nordics emphasise sustainability and ADAS integration.

Segment Analysis

Vehicle Class Adoption

Functionality Priorities

Electrification & Sustainability

Corporate Decarbonisation Mandates

More than 30,000 European corporates must report fleet CO₂ under CSRD, triggering an estimated 600,000 fleet BEV purchases in 2025 alone.

Total Cost of Ownership (TCO) Advantage

When electricity prices fell 12% YoY in 2024, BEV TCO undercut diesel vans by 18% on 160,000 km lifetime scenarios in Germany, even excluding subsidies.

Charging Infrastructure

Public charge points exceeded 1 million in 2024 after 35% annual growth; UK deregulation further streamlines depot charger installation.

Challenges & Constraints

- Integration Complexity – Forty-seven percent of managers cite difficulty merging new FMS with legacy IT.

- Data Security – GDPR compliance adds cost; breaches can attract fines up to €20 million.

- Upfront Investment – High telematics hardware and training spend deter 1-truck and micro-fleets.

- Skills Gap – Shortage of analysts to turn raw telematics data into actionable insight slows ROI realisation.

Strategic Recommendations for Fleet Operators

1. Adopt Data-Centric Operating Models

Establish cloud data lakes integrating OEM feeds, fuel cards and HR systems to derive holistic driver-vehicle insights, boosting utilisation by 8-10 percent within a year.

2. Phase-In EV-FMS Early

Deploy battery-management modules ahead of large BEV roll-outs to benchmark degradation curves, helping safeguard residual value and warranty claims.

3. Monetise OEM Telematics APIs

Negotiate subscription discounts where factory data negates separate hardware, saving €150-€250 per truck on upfront device costs.

4. Exploit Predictive Maintenance

Use AI-based failure forecasts to align workshop bookings with driver hours regulations, lifting vehicle availability by 5 percentage-points.

5. Strengthen Cybersecurity Posture

Implement ISO 27001-aligned security controls and role-based data access to mitigate GDPR breach risk and build driver trust.

Outlook 2025-2034

European fleet management stands at an inflection point. Penetration is accelerating yet remains below 50%, ensuring a long runway for both telematics vendors and integrators. Electrification, edge analytics and regulatory compliance will dominate solution road-maps. By 2030, asset-centric, AI-enhanced, zero-emission fleets will define European logistics competitiveness, and companies that embed fleet intelligence now will capture enduring efficiency and sustainability benefits.